隐藏在吉利招股说明书中的“家庭”和“真相”

- 2020-09-03 10:23

- 汽车头条

9月1日,吉利汽车向中国证监会提交了招股说明书,并提议在上海证券交易所科技板块上市。

作为已在香港上市的红筹企业,吉利选择的上市标准是:“市值在200亿元以上,具有自主研发、国际领先的技术、强大的科技创新能力,在同行业竞争中处于比较优势。”

根据招股说明书,吉利汽车公开发行的承销商包括CICC和华泰证券。本次公开发行后,总股本不超过115.4亿股,其中港股不超过98.13亿股,a股不超过17.32亿股。

值得注意的是,吉利汽车这次的承销方式是“平衡承销”。所谓的余额承销是指CICC与华泰证券和吉利签署协议,在约定的期限内发行证券并收取佣金。当约定的销售期限届满时,出售后剩余的证券将由CICC和华泰证券按约定价格全额认购。这意味着吉利已经将此次公开发行的风险降至最低。

30亿元用于产业收购

吉利汽车计划筹资200亿元,其中80亿元用于新车型产品研发项目,30亿元用于前瞻性技术研发项目,30亿元用于工业收购项目,60亿元用于补充营运资金。

R&D新车型项目总投资84.245亿元,主要用于R&D新乘用车和部分现有车型的升级改造,涉及节能车、电气化和新能源汽车。

具体来说,它包括9款基于CMA架构、BMA架构、FE平台、CV平台和视觉平台等的新车和越野车。它们是在现有模型上新开发或升级的。

该项目的前瞻性总投资为30亿元。该项目投资于公司在新能源、自动驾驶和车辆联网领域的前瞻性技术研发。主要研发方向包括新能源前瞻性技术研发、自动驾驶前瞻性技术研发、车辆网络化前瞻性技术研发。

该项目的工业收购总投资为30亿元,分为两大方向,包括先进工厂产能的收购和产业链上下游创新企业的收购。

此外,吉利计划利用60亿元的募集资金补充营运资金,以进一步增强其抵御风险的能力,应对新技术、新模式变化和行业流行带来的市场波动。

研发人员占比24%

吉利汽车分为吉利和几何两个品牌,覆盖从A0到B的主流乘用车市场

从2017年到2020年上半年,吉利汽车的销量先增后减,2017年销量为124.1万辆,2018年为138万辆,2019年为123.3万辆,2020年上半年为47.57万辆。

同时,其新能源和电动汽车的销量也呈现出先增长后下降的趋势。2017年新能源和电动汽车25300辆,2018年62500辆,2019年109200辆,2020年上半年28300辆,分别占总销量的2.04%、4.53%、8.85%和5.59%。

值得注意的是,新能源和电动汽车不仅包括几何品牌生产的纯电动汽车,还包括吉利和柯灵品牌生产的轻度混合动力汽车和插电式混合动力汽车。

此外,自行车的平均价格先上升后下降。自行车平均价格2017年为73,500元,2018年为74,400元,2019年为74,500元,2020年1月至6月降至70,900元。

截至目前,吉利汽车拥有路桥厂、宁波/慈溪厂、宁波肖春厂、湘潭厂、成都厂、宝鸡厂、临海厂、晋中厂、大江东厂、宁波吉润海宁厂、贵阳厂等11家工厂,年产汽车210万辆。

但是,从2017年到2020年上半年,其产能利用率sh

截至2020年6月底,吉利汽车共有员工38,022人,比2019年12月底减少了4,906人。在今年3月举行的业绩发布会上,吉利控股总裁、吉利汽车执行董事安从辉承诺:“不裁员、不减薪、不拖欠员工工资。”

在现有的38022人中,按职能构成,吉利汽车拥有21724名制造人员,占57.14%;R&D从业人员9079人,占23.88%;销售人员2164人,占5.69%。

如果按学历划分,有78名医生,占0.21%;硕士学位是2017年,占5.3%;在校大学生11228人,占29.53%。

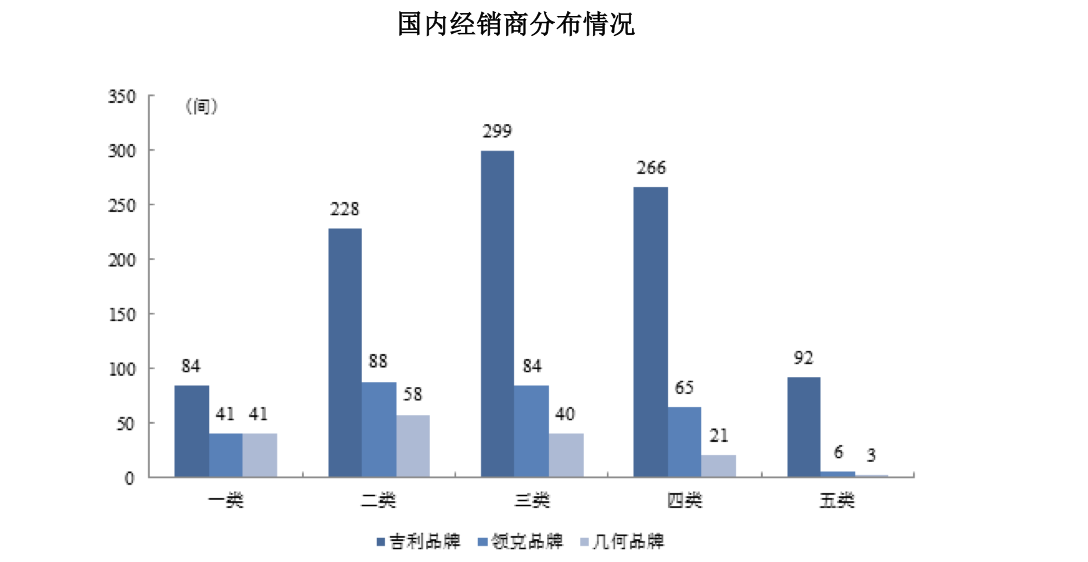

截至2019年底,吉利品牌经销商969家,柯灵品牌经销商284家,几何品牌经销商163家。吉利品牌销售网络已覆盖全国,而柯灵品牌和几何品牌销售网络正在扩大。

毛利率高于平均水平

2020年上半年,吉利汽车净利润为23.3亿元,综合毛利率为15.72%,净利润为6.28%。

从2017年到2020年上半年,综合毛利率呈逐年下降趋势,2017年毛利率为19.75%,2018年为18.79%,2019年为15.95%,2020年上半年为15.72%。

然而,尽管如此,吉利的毛利率始终高于行业平均水平。这主要是由于四个原因,即销售收入规模、原材料采购管理、制造管理和核心部件自主性。

就销售收入而言,吉利连续第三年成为中国自主汽车品牌的销售冠军。较高的生产和销售规模可以使公司采购和生产的规模效应更加明显,从而降低成本,提高毛利率。

在原材料采购管理方面,吉利有一个门到门的采购公司,负责公司所有生产基地的原材料采购。庞大的采购规模使吉利在与供应商谈判时有更强的议价能力和更低的采购价格。

在制造管理方面,吉利不断提升高端制造能力,提高生产组织效率。通过“以销定产”的方式组织生产,在报告期内,其产量和销量均处于国内品牌的前列,较大的生产规模可以降低单车分摊的固定成本,从而提高毛利率。

吉利在发动机和变速器等核心部件上有很高的自主创新率。吉利自主研发并推出了1.0T-2.0T发动机,基本实现了整车发动机的自主供应;花了5年时间制造的7DCT/H变速箱,已经用于中高端车型。

三年研发费用超80亿

从2017年到2020年上半年,吉利汽车累计R&D费用为82.43亿元,其中2017年为15.17亿元,2018年为19.32亿元,2019年为30.73亿元,2020年上半年为17.21亿元。

同时,吉利汽车在R&D的投资约占其营业收入的6%,其中2017年占6.03%,2018年占5.76%,2019年占5.55%,2020年上半年占5.88%,超过行业平均水平。

吉利表示,这主要是因为公司一直非常重视技术团队的建设和R&D能力的提高,通过科技水平的不断提高,增强了产品的综合竞争力。

到目前为止,吉利汽车已经在动力总成、底盘等核心部件和汽车集成领域形成了行业领先的独立技术体系。

在动力系统方面,吉利汽车拥有发动机和变速箱的完整R&D和制造能力,包括设计、技术基准测试、模拟开发、电子控制校准、发动机和变速箱的测试和集成等关键能力。吉利汽车现有的车型已经实现了100%的发动机独立供应,并且自主开发的7DCT/H变速箱也已经在许多车型中得到应用。

在底盘技术方面,吉利汽车借鉴了沃尔沃的模块化制造技术,并将CMA和其他模块化架构应用到其车型的生产中,如旗舰车型星月。通过模块化架构技术,提高了汽车模型间零部件的泛化率,从而缩短了开发周期

在车辆安全方面,吉利将车辆安全充分融入到车辆产品的整体结构中,其安全实验室能够满足当前国际主流标准和法规的检测要求,并具有CNAS(中国国家合格评定认可委员会)认证资格和完整的安全部件验证能力。

此外,在汽车行业电气化背景下,吉利汽车积极推动新能源和电气化技术在汽车产品中的应用,全面覆盖相关领域的主流技术路线。吉利汽车的新能源和电气化技术包括48V轻型混合动力技术、混合动力汽车/PHEV技术、纯电动技术、燃料电池和甲醇燃料技术、电子和电气架构升级、辅助/自动驾驶和车辆联网。

在汽车新四化的趋势下,汽车产业将从“硬件定义的汽车”向“软件定义的汽车”转变,汽车也将从传统的交通工具升级为智能移动终端,智能驾驶和车辆联网的相关应用将会加快。汽车工业将正式成为继智能手机之后另一个快速技术迭代的重要领域。

在这一过程中,汽车企业需要不断增加在R&D的投资,通过技术升级推动产品结构升级,这给资本投资带来了很大压力。与在长城和比亚迪上市的公司相比,吉利汽车缺乏国内融资渠道。

可以预见,如果此次发行成功,吉利汽车不仅将创造纪录,成为科创板汽车的第一股,还将有效拓宽融资渠道,进一步提高其市场份额、盈利能力和可持续发展能力。

- 公安部交管局公布今年上半年事故多发路段2020-07-27 11:24

- 全球深空探索走进新时代2020-07-27 09:06

- 四部门:遏制货车非法改装 严厉打击百吨王2020-07-27 07:18

- “四个一百”优秀政法新媒体榜单正式发布2020-07-27 07:16

- 多地出台稳外贸稳外资“加强版”举措2020-07-24 09:11

-

2

上海海警查获5起涉嫌走私案件 涉案金额2000万元

上海海警查获5起涉嫌走私案件 涉案金额2000万元

2020-07-22 07:16

-

3

高科技重新定义新时代抢险抗洪

高科技重新定义新时代抢险抗洪

2020-07-21 07:24

-

4

2020第五届大致坡琼剧文化节在海口启幕

2020第五届大致坡琼剧文化节在海口启幕

2020-07-13 08:56

-

5

黔东南州非遗大集市在丹寨万达小镇开市

黔东南州非遗大集市在丹寨万达小镇开市

2020-07-08 07:29