2020年 新能源汽车的比例正在上升 欧洲汽车市场接下来会走向何方?

- 2021-01-21 14:14

- 汽车头条

说到练武的人,必然会让人联想到少林和武当。要想在武林中闯出自己的名气,至少要在其中一项上出人头地。新能源领域,产销领域也有“两派”:中国和欧洲。

这两个国家/地区是新能源领域不可忽视的两颗新星。随着时间的推移,2020年欧洲新能源汽车销售数据陆续发布。从新能源的比重和各国的产销量来看,欧洲新能源汽车市场可能正在从量变到质变。

德英法汽车强国新能源占比持续提升

作为欧洲最大的单一汽车市场,德国乘用车市场的表现非常具有代表性。从2020年全年乘用车市场份额图可以看出,新能源汽车(包括纯电动和PHEV插电式混合动力)整体呈现相对稳定的增长趋势,而普通混合动力汽车的市场份额几乎没有变化,而原本占据市场“大头”的汽柴油汽车的市场份额呈现逐渐下降的趋势。

根据德国交通运输部KBA的数据,2020年12月,德国新能源汽车的市场份额达到26.6%,这是前所未有的。2019年12月,德国新能源汽车的市场份额只有4%,真的很神奇。

从年销量数据来看,2020年德国汽车年销量为291.75万辆,同比下降19.1%;新能源汽车销量39.46万辆,同比增长263%。2020年,新能源汽车市场份额达到13.5%,其中纯电动汽车占6.7%,PHEV汽车占6.9%。整体数据比年初预计的新能源市场份额10%左右更为乐观。

虽然2020年英国整体乘用车市场有所波动,但整体新能源汽车保持平稳上升趋势。新能源汽车比例在2020年4-5月飙升的主要原因是英国政府加强了疫情控制。

英国汽车行业组织SMMT在2020年6月的汽车行业报告中指出,苏格兰和威尔士大部分汽车展厅已经连续关闭,英国至少有20%的汽车展厅已经关闭,当月汽车销量同比下降34.9%。正是由于汽车销量的急剧下降,不同类型汽车的销售比例发生了短暂的变化。但是,随着秩序的恢复,整个新能源市场的比重趋于稳定增长。

2020年,英国汽车市场年销量将为163万辆,同比下降29.4%。然而,新能源汽车年销量为17.5万辆,同比增长140%。新能源汽车占全年乘用车市场的10.7%,其中纯电动汽车占6.6%,PHEV汽车占4.1%。2019年,新能源汽车全年仅占乘用车市场3.1%,整体增速达到3.5倍。

横向看2020年法国乘用车市场份额图表,可以发现一个更有趣的现象。在疫情最严重的4、5月份,英国市场涌现出新能源汽车,而法国市场依然固守化石燃料汽车。幸运的是,未来6个月,法国市场新能源汽车的市场份额保持稳定。

2020年法国乘用车市场年销量165万辆,同比下降25.5%,新能源汽车年销量18.55万辆,同比增长200%以上。由于新能源汽车的持续稳定增长,2020年法国新能源汽车的市场份额为11.2%,比2019年的2.8%增长了近4倍。

在欧洲市场,德国、英国、法国都有完善的汽车产业链和知名的汽车厂商。2020年,新能源汽车在三个国家的市场份额均超过10%。在疫情背景下,这样的表现确实可以称得上可喜。当然,政府的大规模补贴帮助很大,但我们也能感受到,在排放法规和市场终端的影响下,欧洲汽车公司将继续向电气化迈进。

北欧将向100%新能源目标迈进

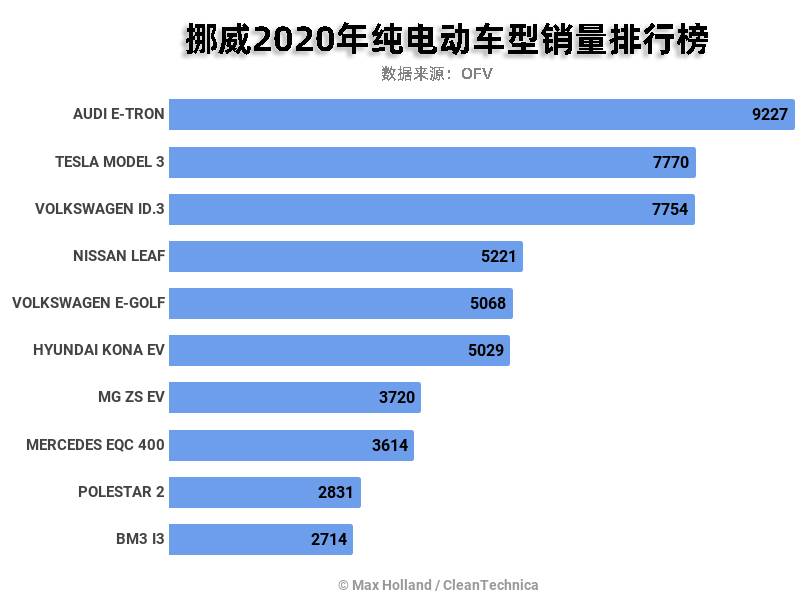

北欧国家向来以福利待遇高著称,其中挪威是电动汽车领域最激进的国家。从2020年12月新能源汽车的市场份额图可以看出,新能源汽车的市场份额达到了惊人的87.1%,非混合动力汽车的市场份额仅为7.5%。这种市场表现也让挪威在新能源汽车销量上轻松占据第一。

从年度销售数据来看,挪威新能源汽车的整体市场份额相对稳定

。2020年挪威乘用车市场累计销量为14.1万辆,和去年同期相比仅下降了0.7%,几乎持平;而新能源车型全年的市场销量为10.6万辆,同比增长了接近33%。这也使得2020年全年挪威新能源车型销量占据整体市场达到了74.75%,其中纯电动车型占比市场份额为54.3%,PHEV车型占比市场份额超过20.4%。由于挪威政府对于新能源车型补贴政策长期保持稳定,预计在未来几年,新能源车型市场占比将达到并保持在90%以上,甚至有望实现100%销售新能源车型。

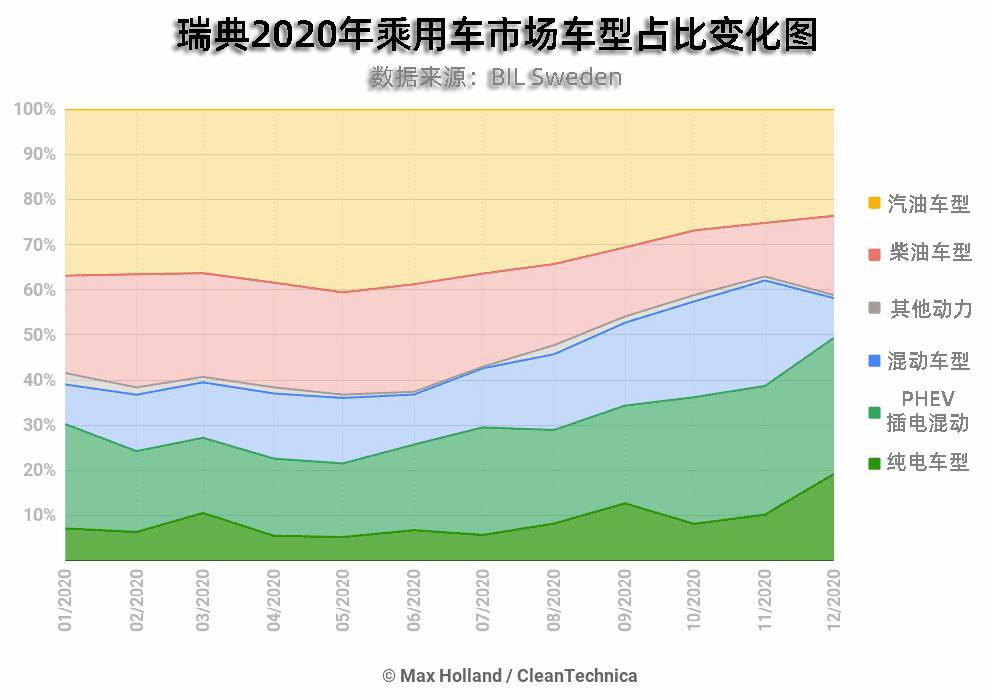

作为挪威的邻国,瑞典在新能源车型上的销量表现也显得可圈可点,2020全年新能源销量保持了持续稳定增长,特别是年末的四季度,PHEV和纯电动车型有着较大幅度的增长。根据瑞典汽车业协会的数据显示,2020年瑞典全年汽车销量为29.2万辆,同比下降了18.1%。但是其中新能源车型销量却增长强劲,年销量达到了9.4万辆,同比增长接近130%。

欧洲新能源下一步或将向中国看齐

当前欧洲新能源汽车市场整体处境和三四年前的中国汽车市场有些类似,二者新能源车型蓬勃发展的背后都有政府的补贴支持以及碳排放的法规要求,在多方面的推动下,新能源车型销量持续增长是必然趋势。而且当年受疫情冲击,部分欧洲国家还在酝酿更大的新能源购车政策,以刺激终端市场消费。正因如此,在2020年初宁德时代董事长曾毓群就曾公开发表言论:欧洲新能源汽车市场将要超过中国市场。

德国交通部KBA在发布销量的同时,也公布了一项有意思的数据,在德国市场中,目前购买新能源车型的群体,63.5%的车型是面向B端,也就是公司或大客户端;只有36.4%的车型面向C端个人消费者。

这样的情况其实有些类似于我国早期新能源车型推广阶段,B端消费增强有利于带动示范效应,同时也为充电桩建设的铺开打下了一定基础,有利于未来市场的正向发展。但是与此同时也不能排除部分厂商钻政策漏洞,从而造成骗补情况的发生。或许随着未来新能源车型基础设施的完善,欧洲国家将会向中国市场学习,逐步减少政策补贴。

而在车型发展方向上,欧洲市场近期的销售数据已经和中国市场当前的趋势较为吻合,整体新能源市场呈现“两极分化”态势,一方面是中高端车型市场需求旺盛,例如特斯拉Model 3、奥迪e-tron等;另一方面则是入门级代步车型销量保持稳定,例如日产聆风、大众e-golf等,传统燃油车具备优势的车型并没有几辆能够登上销量排行榜。

总的来看,2020年对于欧洲市场的汽车销量有着一定的打击,各大市场的终端销量纷纷出现下滑态势。但在这其中,新能源车型凭借着自身的优势以及市场的政策,实现了逆势增长。如果将2020年欧洲和中国新能源市场对比来看,欧洲市场更像是前几年我们刚刚起步的阶段,相比之下国内整体市场已经开始由B端转向C端,整体市场可持续发展能力更强,未来欧洲新能源市场发展或许将紧随中国脚步。

- 公安部交管局公布今年上半年事故多发路段2020-07-27 11:24

- 全球深空探索走进新时代2020-07-27 09:06

- 四部门:遏制货车非法改装 严厉打击百吨王2020-07-27 07:18

- “四个一百”优秀政法新媒体榜单正式发布2020-07-27 07:16

- 多地出台稳外贸稳外资“加强版”举措2020-07-24 09:11

-

2

上海海警查获5起涉嫌走私案件 涉案金额2000万元

上海海警查获5起涉嫌走私案件 涉案金额2000万元

2020-07-22 07:16

-

3

高科技重新定义新时代抢险抗洪

高科技重新定义新时代抢险抗洪

2020-07-21 07:24

-

4

2020第五届大致坡琼剧文化节在海口启幕

2020第五届大致坡琼剧文化节在海口启幕

2020-07-13 08:56

-

5

黔东南州非遗大集市在丹寨万达小镇开市

黔东南州非遗大集市在丹寨万达小镇开市

2020-07-08 07:29