被称作食品饮料业最大IPO最近在香港上市搁浅。近日,全球最大啤酒品牌百威英博的亚太业务板块百威亚太基于多项因素的考虑终止IPO计划。

从招股书可以发现,本次百威亚太上市所募集的资金全部用于偿债,一部分用于偿还韩国业务转入百威亚太所产生的债务,另一部分则是用于偿还百威集团的债务。

有分析指出,本次百威亚太业务板块独立上市有很大一部分原因是为缓解母公司高昂的债务,随着本次IPO的终止,百威集团还要面临债务压顶的烦恼。并且百威亚太较高的商誉、无形资产也会对自身的财务状况产生不利影响。

招股价高,IPO叫停

7月14日晚间,百威亚太控股有限公司(以下简称“百威亚太”)发布公告表示,全球发售不予进行。该公司称,基于考虑多项因素,包括现行市况,百威亚太与联席代表磋商后,已决定不予进行全球发售及其在港交所主板上市的计划。

事实上,早在7月12日,百威亚太母公司百威集团就已经发布声明表示,不再进行亚太子公司(百威亚太)在港交所的上市计划,由于当前市场存在的因素,百威亚太不具备上市条件。百威亚太将密切关注市场状况,并不断评估提升股东价值的选项,优化业务,推动长期增长,服从严格的财务管理纪律。

据了解,百威亚太本次在全球发售的股份数目为16.27亿股,香港发售股份数目8132.7万股,国际发售股份数目15.45亿股份。发售价范围为40港元~47港元,百威亚太本次IPO扣除部分费用后,将会募得636.43亿港元~748.57亿港元。

有媒体报道,本次百威亚太IPO叫停是由于百威亚太的招股价过高,机构投资者认为应该将价格调低,但是百威亚太相关管理层持相反态度,导致产生矛盾,并且,该公司股票在国际市场遇冷。

针对上述说法,蓝鲸产经记者致电联系百威方面,但是截至发稿并未取得联系。

中国品牌研究院研究员朱丹蓬向蓝鲸产经记者表示,百威亚太的单飞是因为百威集团现在整体的资金比较紧缺,所以百威集团想将优质亚太业务板块拆分出来,进行独立上市,来缓解资金压力。“但是百威集团内部、股东、投资者肯定是反对的,并且招股价有点偏高的情况下,遇到不太确定的外部经济环境,效果也不是非常明朗,所以这也是百威亚太暂停IPO的一个节点。”

值得一提的是,蓝鲸产经记者发现百威亚太中也并未存在港股中常见的基石投资者。

有从事财务的人士对蓝鲸产经记者表示,从自身品牌和自身规模以及母公司规模来看,百威亚太有底气不寻求基石投资者,没有基石投资者的百威亚太交投会活跃,同时也可以防止基石投资者大规模抛售股票时,股价下跌。

“但是没有基石投资者也会有负面影响,有可能部分投资者会因为没有机构、投资者背书而不信任该企业发展,并且由于百威集团负债较高,会使投资者失去投资的兴趣。”上述人士认为。

偿债的募集资金打水漂,百威英博债务攀升

公开资料显示,百威亚太原本募集资金所得款项净额,将全部实时用于偿还应付百威集团附属公司的贷款以完成重组。

百威亚太表示,“具体而言,全部所得款项净额将用于全数偿还韩国债务应收贷款项下百威亚太对Mexbrew Investment SARL的债务及偿还股东贷款项下百威亚太对AB InBev Investment Holding Company Limited的部分债务。”

据了解,百威亚太所披露的两项债务中的韩国债务是在上市之前,韩国的业务转移到百威亚太所产生,而另一项则是百威亚太母公司百威集团的债务。

有业内人士表示,百威集团目前负债较多,与此前诸多大额并购有关。

资料显示,2004年Interbrew(英博)及巴西Ambev(安贝夫)完成合并交易,成立InBev;2008年,英博以520亿美元收购美国百威啤酒的母公司安海斯,同年双方完成合并,成立百威集团;2012年,以201亿美元的价格买下墨西哥最大的啤酒酿造公司莫德罗集团的其余股份;2016年,百威集团以千亿美元的价格完成其与南非米勒(SAB)的业务合并。

诸多的收购,使百威集团拥有了百威、时代、科罗娜、哈啤、雪津等品牌。大笔收购虽然给百威集团带来巨大的市场份额,但是也带来了巨额的负债,有媒体报道,截至2018年,百威集团的债务高达1028亿美元。

有分析认为,募集资金的净额是用来偿还母公司附属公司的贷款,虽然可以缓解母公司的资金流,但是杯水车薪,并且百威亚太已决定要独立上市,还要用部分募集资金来为母公司偿债,在投资者看来对百威亚太益处较少,导致投资者放弃申购,这也有可能是百威亚太叫停上市的原因之一。

值得一提的是,蓝鲸产经记者查阅百威亚太招股书发现,百威亚太2017年及2018年,收入分别为77.9亿美元及84.59亿美元,内生增长6.1%;2017年及2018年的纯利分别为10.77亿美元及14.09亿美元。

从数据上看,该公司业绩表现虽然稳定,但是百威亚太自身也背负着巨额商誉,一旦发生商誉减值,将会影响企业的经营、财务状况。数据显示,截至2019年3月31日,百威亚太商誉132亿美元 (占总资产约51%)及其他无形资产44亿美元(占总资产约17%)。

百威亚太也承认资产负债表列有巨额商誉和无形资产,商誉或其他无形资产减值将对百威亚太的财务状况及经营业绩构成不利影响。

高端化啤酒竞争激烈

据了解,百威旗下产品以中高端为主。在招股书中,百威亚太表示,业绩的增长源于高端化策略,将产品组合逐渐转向高端类别推动。

该公司还称,高端及超高端类别品牌贡献绝大部分收入,由于消费升级,百威亚太处于有利位置,可把握整个亚太地区(特别是中国)的高端化及消费升级趋势。

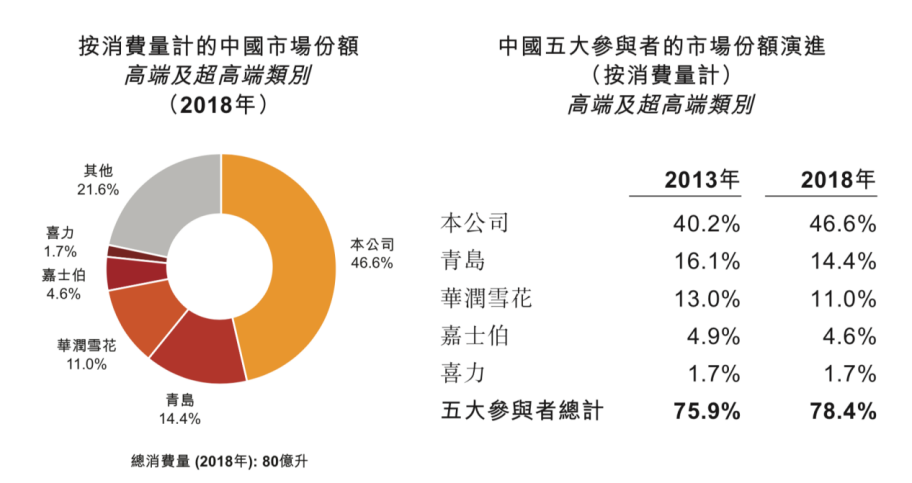

GlobalData数据显示,按2018年消费量计,百威、青岛啤酒、华润雪花、嘉士伯、喜力等高端及超高端类别市场份额分别为46.6%、14.4%、11%、4.6%、1.7%。

(数据来源:百威亚太招股书)

有分析认为,百威已在高端化领域具备足够的经验、知名度,所以在高端市场上,百威占据绝对领先地位,但是目前国内各啤酒企业也在逐步向高端化发展,待发展成熟以后,也会抢夺百威的市场。

比如华润啤酒通收购的方式进军高端市场。此前,以高端为主的喜力在中国市场表现黯淡,2018年8月,华润啤酒以243.5亿港元收购喜力啤酒中国区业务,彼时,华润啤酒表示,此合作为华润啤酒提供了向高端啤酒市场扩展的重要战略、长期发展以及价值提升的机会。在收购当年,华润啤酒中高端啤酒销量同比增长4.8%。

同期,青岛啤酒的高端产品共实现销量173.3万千升,同比增长5.98%;珠江啤酒高端产品销量同比增长77%。

中国品牌研究院研究员韩亮指出,高端啤酒之所以目前有所发展,是目前啤酒质量较差,消费者需要更高质量的啤酒。 “无论是燕京、青岛、还是雪花,如果不及时的调整高端路线的话,它们会被消费者所抛弃,它们的销量和利润都会下降。精酿啤酒的崛起,就是新品牌的诞生。”韩亮指出。

朱丹蓬认为,百威的产品的组合、定位,契合目前新兴市场的消费升级的,百威在亚洲版块独立IPO之后有更多的资源可以去匹配到亚洲板块的消费升级,公司以及公司产品大规模的推进,其实是符合百威中长期的战略。